女性のための働き方セミナーを受講してきました。

テーマは「女性のためのマネープラン」

講師先生は沼澤郁美様。

出産を機に退職し、専業主婦から独学で「社会保険労務士」→「特定社会保険労務士」の資格取得されたそうです。

独学って。すごっ!!

社会保険労務士は、人事労務管理の専門家として労働紛争の発生防止・自主的解決のための相談・指導等を行っていますが、労働紛争に発展した場合の業務には制限が設けられていました。 法律の改正により、特定社会保険労務士制度が誕生し、個別労働関係紛争に係る紛争解決手続の代理業務の一翼を担うことが可能となりました。

働き方でかわる社会保険制度

50歳を過ぎ、子どもたちも独立すると、老後資金いったいどれくらいの蓄えがいるの?なんて、そろそろ気になり始めますよね。

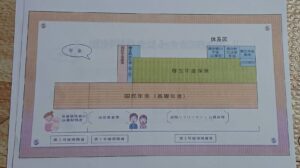

年金の体系図です。

国民年金は20歳以上の方全員に加入する義務があります。

社会保険に加入した方は、国民年金に厚生年金が上乗せになります。

国民健康保険、国民年金だと保険料の全額を自己負担する必要があるのに対し、社会保険だと会社が半分負担してくれるます。

お給料から天引きになる社会保険料。折半なのに何でもこんなに高いんだ?と思っていましたが、国民年金と厚生年金の両方の保険料をかけているからということだったんですね。

国民健康保険、国民年金は扶養者などの加入人数で保険料が変わってくるのに対し、社会保険では被保険者本人のお給料の額で保険料が決まるので扶養者の人数で保険料が変わることはありません。

他にも

雇用保険・・・基本手当、再就職手当、就職手当、育児休業給付、介護休業給付、訓練教育給付を受けることもでき、社会保険に加入できるよう上手く働いた方がお得ということを勉強しました。

しかし、103万円の壁とか130万円の壁とか。ニュースでも話題になっていますよね。

103万円の壁は、税金上の扶養家族になれるかどうかで、配偶者の場合、103万円を超えたとしても配偶者特別控除が適用されるため、200万円まではそんなに心配する必要はないそうです。

130万円の壁は、社会保険上の扶養家族になれるかどうかです。こちらの方は、扶養を外れるけど社会保険に加入できる条件を満たさない場合、国民年金、国民健康保険に加入することになり、国民年金保険料も国民健康保険保険料も自分で払う必要がある。

夫の扶養に入れる程度に働くのであれば、国民年金保険料も社会保険料も払わずして加入できている。しかも、夫の給料から引かれる保険料の額は変わらない。しかし、将来もらえる年金額は国民年金だけなので少ない。

社会保険に加入できる条件が満たせるように働けば、保険料は事業所が半分払ってくれるし、年金は上乗せになり、将来もらえる年金額は厚生年金が上乗せになるから増える。

扶養に入れる範囲内で働くか?社会保険に加入できるようにバリバリ働くか?

難しい問題ですね。

我が家の娘のように美容系の仕事をしていると委託契約を交わすことがほとんどです。

多くの店舗を経営されているような、けっこう大きな会社に勤めていた時も社会保険に加入とはならず、なんでや?と思っていましたが、社会保険に加入となるとお給料とは別に社会保険料の半分を会社が負担することになるのですから、会社としては、社会保険に加入できる条件を満たさせたくない。しかし、売り上げは増やしたい。

となると、委託契約にすれば、個々が個人事業主ということになり、会社の経費が抑えられるということです。

年末調整などのややこしい事務もいりません。

なるほど。納得です。会社の方もよく考えてますわ。

そして、私には後悔が1つ。

前職から転職する際、就職先が決まっていたため、失業保険の給付手続きをしなかったのですが、給付手続きをしていれば、再就職手当とか就職手当の給付も受けられたのではないか?

あー勉強不足だったー。もらえるはずのものをもらわず損したのではないか?ということです。

令和5年10月から、また制度に内容が変わるようですし、社会保険制度って難しいです。

最後までお付き合いいただきありがとうございました。

コメント